发布日期:2025-05-26 00:54 点击次数:80

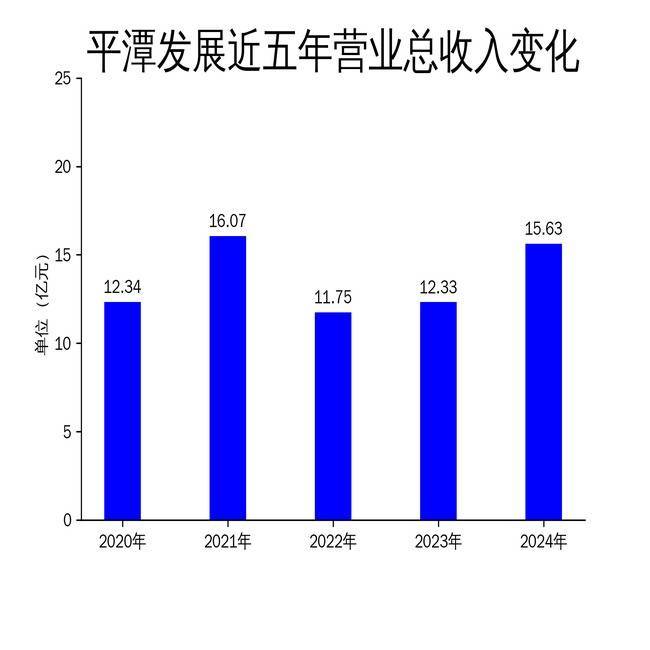

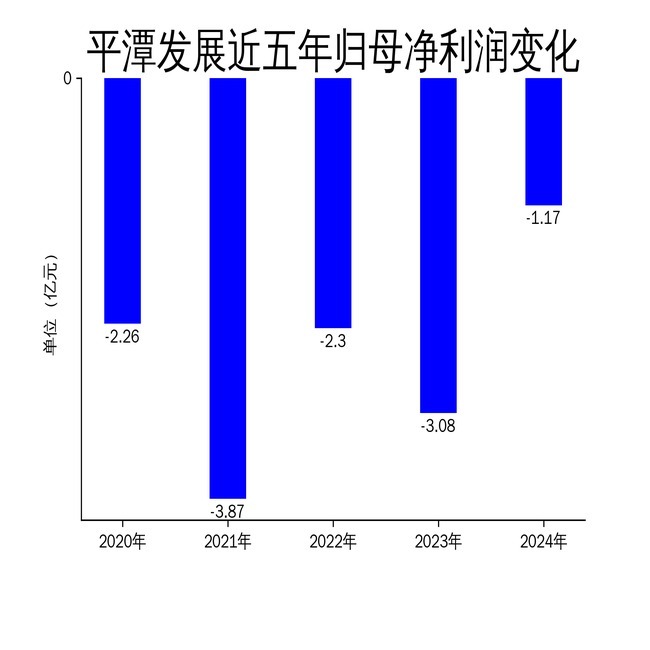

2025年4月24日,平潭发展发布2024年年报。报告显示,公司2024年营业总收入为15.63亿元,同比增长26.78%;毛利润为1.74亿元,同比增长110.82%。然而,归属净利润仍为-1.17亿元,尽管同比亏损收窄62.05%,但公司已连续多年处于亏损状态。平潭发展的主要业务包括造林营林、林木产品加工与销售、贸易业务以及与平潭综合实验区开放开发相关的业务。尽管公司在传统主业上保持稳健经营,但地产项目的债务问题及市场波动仍是拖累业绩的主要因素。

造林营林业务:收入下滑,生态保护政策影响显著

平潭发展的造林营林业务在2024年实现营业收入5480.51万元,同比下降10.36%。该业务作为公司上游环节,主要通过“林板一体化”工程为下游林产品加工业提供原材料。公司目前经营的林区以杉树、松树为主,资源优质且经营有序。然而,随着国家加大对生态公益林和天然林的保护力度,逐步提高公益林补偿标准,并实施天然商品林停伐管护补助长效机制,公司的林业板块收入受到一定影响。

尽管公司在种苗培育方面实现了自给自足,并有部分外销,但整体市场需求的下滑导致营业成本也有所减少。2024年,公司林业板块的营业成本为4801.78万元,同比下降10.53%。这表明公司在成本控制上取得了一定成效,但收入的下滑仍反映出该业务面临的挑战。未来,如何在生态保护政策下寻找新的增长点,将是平潭发展需要重点解决的问题。

林木产品加工与销售:市场竞争加剧,收入下降

林木产品加工与销售是平潭发展的传统业务,主要产品为中高密度纤维板。2024年,该业务实现营业收入7.12亿元,同比下降5.97%。公司拥有四条中高密度纤维板生产线,其中包括领先业内水平的15万立方米连续压机超薄板生产线和年产能18万立方米的迪芬巴赫连续压机中纤板生产线。尽管公司在产品结构、加工制造和创新服务方面不断提升,但受房地产市场、出口市场形势、化工原料上涨及运费价格上涨等多重不利因素影响,国内纤维板市场逐渐进入饱和状态,行业竞争加剧。

报告期内,公司生产中高密度纤维板54.55万立方米,销售51.96万立方米,实现毛利5429.04万元。尽管公司在技术创新和定制化路线上取得了一定进展,但市场需求的疲软和原材料成本的上升仍对盈利能力构成压力。未来,平潭发展需要通过进一步优化产品结构、提升技术水平和开拓新市场来应对行业挑战。

地产项目:债务危机拖累业绩,破产重整待定

与平潭综合实验区开放开发相关的业务是平潭发展近年来重点布局的领域,但该业务在2024年面临严峻挑战。中福海峡建材城及中福海峡置业项目是公司地产板块的核心项目。报告期内,中福海峡置业项目确认营业收入4.11亿元,营业成本3.29亿元。然而,受房地产市场持续下行及恒大集团债务危机影响,中福建材城陆续出现债务逾期、债权人提起诉讼以及固定资产减值等情形。

公司于2023年12月和2024年1月召开董事会和股东大会,审议通过向法院申请对中福建材城进行破产重整,并启动预重整程序。截至报告披露日,中福建材城破产重整事项仍处于材料审核阶段,尚待法院裁定受理。此外,因恒大地产方存在逾期未支付股权转让款等违反协议约定的情形,公司已向法院提起诉讼,并申请保全被告对应的资产。地产项目的债务问题不仅拖累了公司整体业绩,还增加了未来的不确定性。

总体来看,平潭发展在2024年通过优化产业结构、加强内部管理和技术创新等措施,取得了一定的财务改善。然而,地产项目的债务危机及市场波动仍是公司面临的主要挑战。未来,如何在传统主业和新兴业务之间找到平衡,将是平潭发展实现扭亏为盈的关键。